보통 본인의 부주의로 교통사고를 당하신 분들과 상담을 하다보면

보험금의 한도가 다 차서 어려움을 겪고 있다며 하소연 하시는 분들이 많습니다.

해당 포스팅을 통해 자기신체사고 처리시 알아두셔야 하는 사항을 알려드리겠습니다

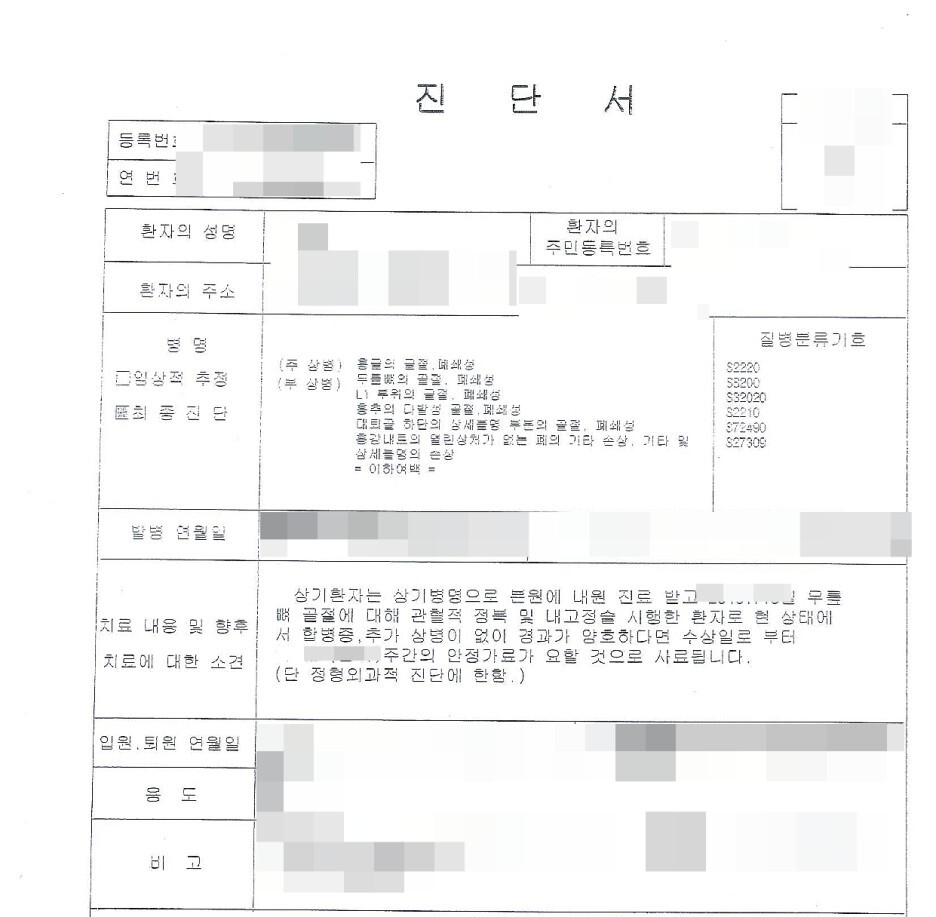

위 사례자분은 영동고속도로 근처 터널에서 빗길에 차가 미끄러지며 가드레일을 충돌하였습니다.

때문에 척추 뿐 아니라 신체 전반적으로 골절이 심하게 발생하게 되었는데요.

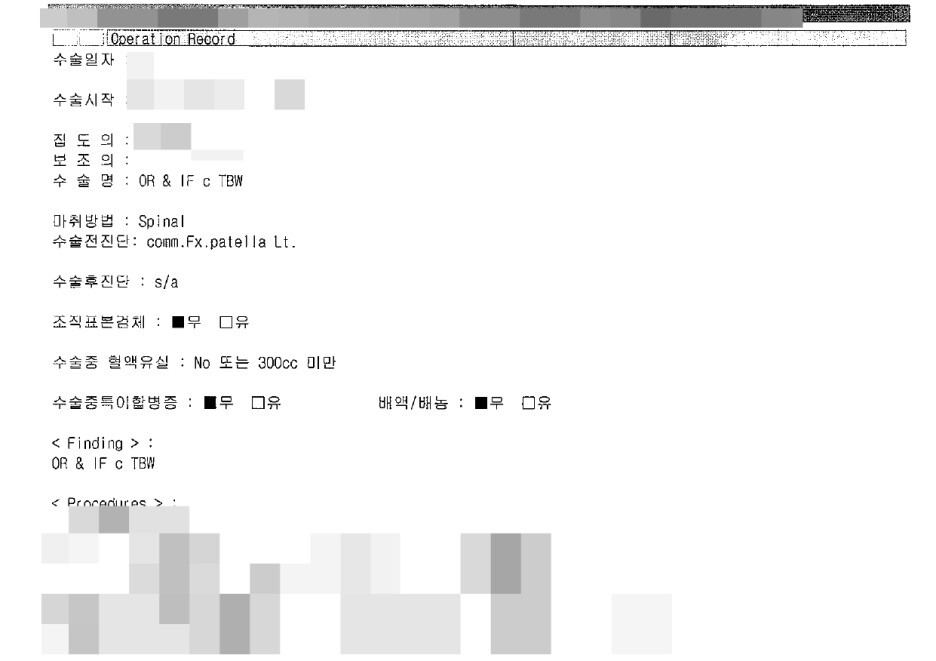

척추 쪽은 다행히 수술을 할 정도는 아니었으나 슬개골은 와이어를 이용한 고정술을 시행받았습니다.

가해자가 없는 이 사고에서는 어떻게 보험처리를 해야 할까요?

자동차 보험에는 대인 / 대물외에도 여러가지 특약이 있습니다. 이를 어떻게 활용하냐가 참 중요한데요.

종합보험에는 이 사고 처럼 나의 과실로 인해 발생한 사고를 보상해주는 자기신체사고 (혹은 자동차상해) 특약이 존재합니다.

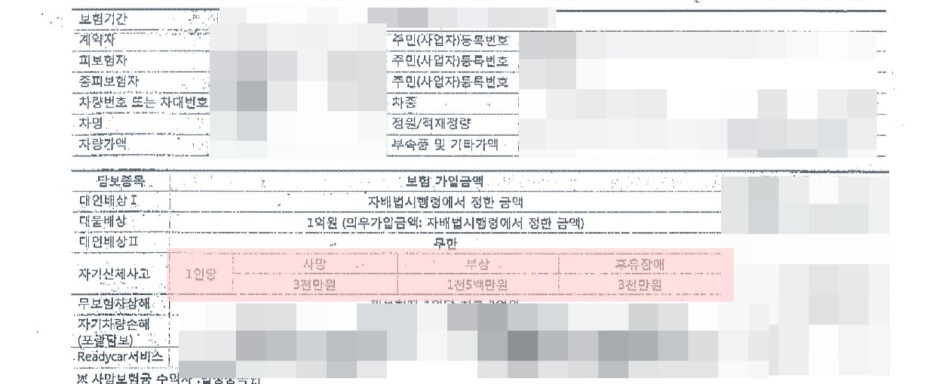

위 증권에 '자기신체사고' 칸에 부상보험금 1500만원 / 후유장해보험금 3000만원으로 한도가 설정되어 있음을 보실수 있습니다.

하지만 한도대로 이걸 다 주면 좋겠지만 그렇지는 않습니다. 자기신체사고를 통해 받는 보험금은 딱 2가지로 나눕니다.

1. 부상보험금

사고로 인해 발생한 전반적인 진료비용을 부상보험금 한도내에서 청구 할 수 있습니다.

부상 정도에 따른 진단명을 기준으로 상해 정도에 따라 1급부터 14급까지의 등급으로 정하게 됩니다.

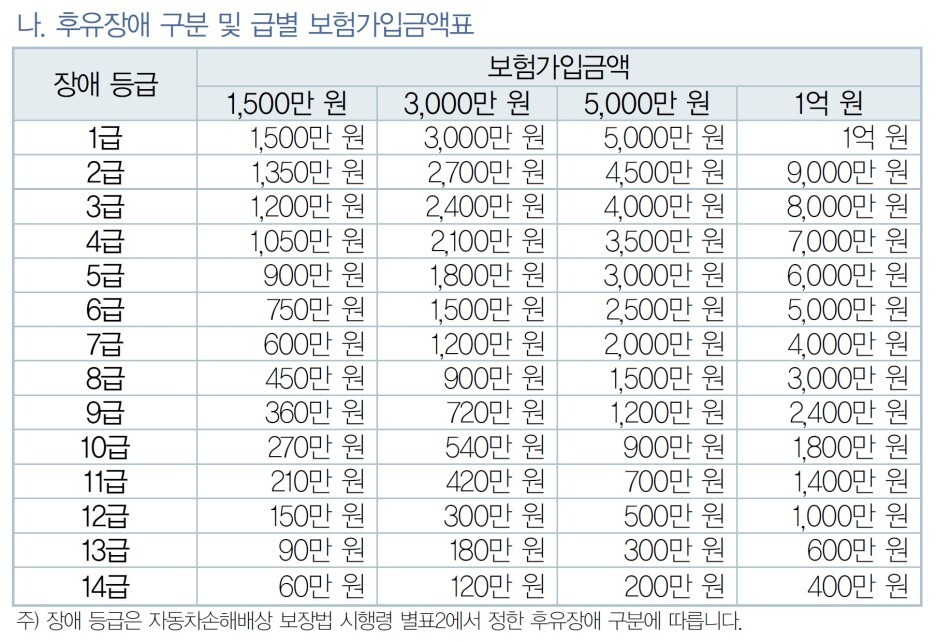

그리고 가입금액 별 (1500만원 / 3000만원 ) 해당하는 급수의 보험가입 금액이 한도로 결정됩니다.

만약 위 사례자의 부상등급이 5급이고 가입금액이 1500만원이라면 치료비 한도를 500만원으로 하여 지급 받을 수 있습니다.

다만 부상정도에 비해 한도가 적은 것이 사실이므로, 건강보험 선처리등의 방법으로 한도에 여유를 갖는등의 처리가 필요합니다.

2. 장해보험금

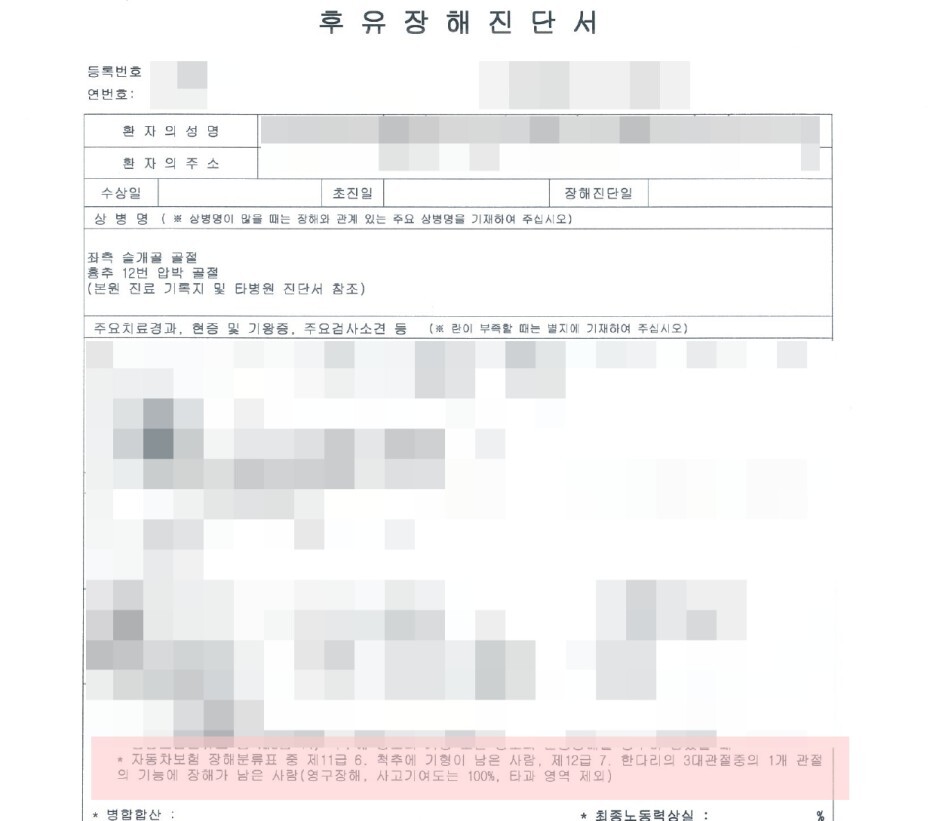

척추나 관절에 골절이 발생했다면 필연적으로 후유증(장해)가 남을 수 있습니다.

이에 따라 장해보험금의 형태로 보상받을 수 있으며 이 역시 장해정도와 위치에 따라 1급부터 14급까지로 분류됩니다.

그러나 그냥 아프고 불편하다고 보험사에서 자동으로 주어지는 것은 아닙니다.

자배법 상의 장해등급이 쓰여진 소견서를 별도로 전문의를 통해 받아서 청구 후 심사를 받아야 합니다.

위 당사자분의 경우 가입금액이 3천만원이며, 장해진단서를 통해 최종 10급 판정을 받았습니다.

그렇기에 540만원의 후유장해보험금을 청구하여 수령할 수 있습니다.

이처럼 단독사고를 당하여도 치료비 뿐만아니라 받아야 하는 보험금이 숨어있습니다.

모르면 아무도 챙겨주지 않습니다. 반드시 전문가의 도움을 받아 진행하시기 바랍니다.

'교통사고' 카테고리의 다른 글

| 교통사고 무릎십자인대파열 수술후 합의 사례 (1) | 2023.04.06 |

|---|---|

| 교통사고 사망 합의의 핵심은 이것 (0) | 2023.04.04 |

| 보행중 교통사고 합의 얼마가 적당할까 (1) | 2023.03.28 |

| 자동차상해? 자기신체사고? 제대로 모르면 큰일 (2) | 2023.03.23 |

| 교통사고 손해사정사 꼭 필요할까? (0) | 2023.03.22 |

댓글